✍️ लेखक: knowyourduniya.com टीम 17 अप्रैल 2025

Infosys Q4 Earnings: मार्च तिमाही के दौरान कंपनी का ऑपरेशंस से कंसोलिडेटेड रेवेन्यू सालाना आधार पर लगभग 8 प्रतिशत बढ़ गया। तिमाही के दौरान इंफोसिस के खर्च सालाना आधार पर 6.7 प्रतिशत बढ़कर 32452 करोड़ रुपये पर पहुंच गए

Infosys Q4 रिजल्ट : नतीजे क्यों हैं चर्चा में ?

परिचय: भारत की दूसरी सबसे बड़ी आईटी सेवा प्रदाता कंपनी इंफोसिस लिमिटेड (Infosys Ltd) ने वित्त वर्ष 2024-25 की चौथी तिमाही (Q4 FY25) के नतीजे जारी कर दिए हैं। इस तिमाही में कंपनी के शुद्ध मुनाफे में 12% की गिरावट दर्ज की गई, जिससे बाजार और निवेशक हलचल में आ गए हैं।

हालांकि कंपनी ने कुछ बड़े सौदों (Mega Deals) पर साइन किए हैं, लेकिन वैश्विक स्तर पर आईटी खर्चों में आई सुस्ती ने कंपनी की ग्रोथ को प्रभावित किया है।

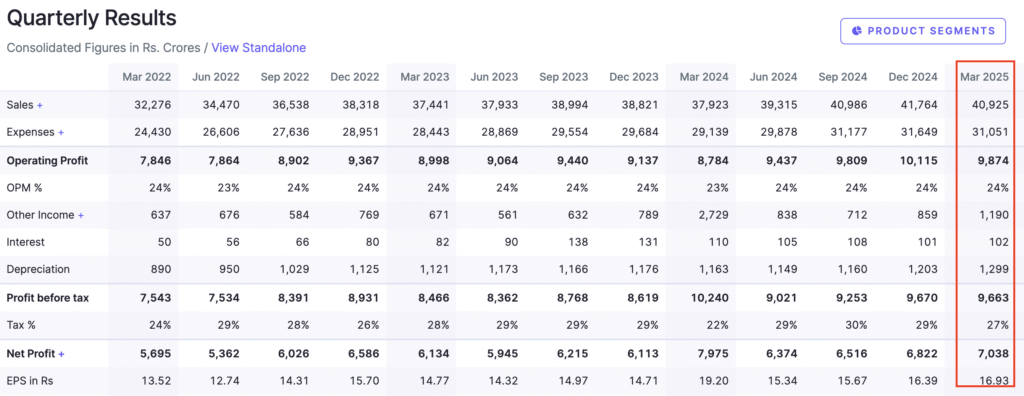

Infosys Q4 रिजल्ट : मुख्य आंकड़े क्या कहते हैं तिमाही नतीजे?

संकेतक | Q4 FY25 | YoY बदलाव |

|---|---|---|

कुल राजस्व | ₹40,925 करोड़ | +7.9% वृद्धि |

शुद्ध मुनाफा | ₹6,128 करोड़ | -12% गिरावट |

डॉलर में राजस्व | $4.56 बिलियन | +1.3% वृद्धि |

EBIT मार्जिन | 20.1% | हल्का सुधार |

विश्लेषकों ने ₹42,000 करोड़ के राजस्व की उम्मीद की थी, लेकिन कंपनी उससे पीछे रह गई।

Infosys Q4 रिजल्ट : क्यों घटा मुनाफा ?

भारत की अग्रणी आईटी सेवा प्रदाता कंपनी इंफोसिस (Infosys) ने वित्त वर्ष 2025 की चौथी तिमाही (Q4 FY25) के नतीजों में 12% की गिरावट के साथ शुद्ध मुनाफा ₹6,128 करोड़ घोषित किया। लेकिन सबसे बड़ा सवाल ये है — आखिर मुनाफा क्यों घटा?

मुनाफा घटने की 5 बड़ी वजहें :

1. वैश्विक मंदी का असर :

अमेरिका और यूरोप जैसे बड़े बाजारों में आईटी खर्चों में कटौती और मंदी का माहौल रहा। इससे नई डील्स में देरी हुई और मौजूदा प्रोजेक्ट्स स्लो हो गए।

2. ग्राहक खर्च में सतर्कता :

बड़े क्लाइंट्स ने डिजिटल ट्रांसफॉर्मेशन प्रोजेक्ट्स को होल्ड पर रखा या धीमी गति से लागू किया, जिससे रेवेन्यू ग्रोथ प्रभावित हुई।

3. उच्च लागत और ऑपरेशनल चुनौतियां :

कंपनी द्वारा की गई इंटरनल री-स्ट्रक्चरिंग, टेक्नोलॉजी अपग्रेड्स और वर्कफोर्स मैनेजमेंट में बदलाव के चलते लागत में बढ़ोतरी हुई।

4. डॉलर में धीमी ग्रोथ :

डॉलर टर्म्स में राजस्व केवल 1.3% की वृद्धि पर रहा, जो अंतरराष्ट्रीय मार्केट्स में कमज़ोर डिमांड का संकेत देता है।

5. कड़ी प्रतिस्पर्धा :

टीसीएस, एचसीएल और अन्य आईटी कंपनियों के साथ बड़ी डील्स के लिए प्रतिस्पर्धा बढ़ी है, जिससे मार्जिन दबाव में आया।

क्या आगे मुनाफा सुधर सकता है ?

हां, इंफोसिस ने $3.2 बिलियन की नई डील्स साइन की हैं और पूरे साल $17.7 बिलियन की डील पाइपलाइन बनाई है। FY26 में AI और क्लाउड सर्विसेज पर फोकस के साथ कंपनी मुनाफे को फिर से ऊंचाई पर ले जाने की तैयारी में है।

Infosys : FY25 का पूरा साल कैसा रहा ?

Infosys ने वित्त वर्ष 2024-25 (FY25) के पूरे साल के वित्तीय प्रदर्शन की रिपोर्ट जारी कर दी है। हालाँकि तिमाही (Q4) में थोड़ी गिरावट देखने को मिली, लेकिन पूरे साल की बात करें तो कंपनी का प्रदर्शन संतुलित और स्थिर रहा है।

चलिए जानते हैं, FY25 में इंफोसिस का सफर कैसा रहा:

वार्षिक प्रदर्शन पर एक नजर :

संकेतक | FY25 (₹ में) | YoY तुलना |

|---|---|---|

कुल राजस्व | ₹1,66,199 करोड़ | +4.7% वृद्धि |

शुद्ध मुनाफा | ₹25,635 करोड़ | मामूली गिरावट |

डॉलर में राजस्व | $16.84 बिलियन | +1.9% वृद्धि |

EBIT मार्जिन | ~20% | स्थिर |

ग्रोथ की प्रमुख वजहें

1. मजबूत डील पाइपलाइन :

FY25 में Infosys ने $17.7 बिलियन की नई डील्स साइन कीं, जिसमें Q4 में अकेले $3.2 बिलियन शामिल हैं। यह कंपनी की मजबूत बाजार पकड़ का संकेत है।

2. डिजिटल सर्विसेज पर फोकस :

AI, क्लाउड, डेटा एनालिटिक्स और साइबर सिक्योरिटी जैसे सेगमेंट्स में क्लाइंट्स की बढ़ती मांग ने कंपनी के डिजिटल रेवेन्यू को सपोर्ट किया।

3. बेहतर क्लाइंट रिटेंशन :

इंफोसिस ने अपने मौजूदा क्लाइंट बेस के साथ संबंध मजबूत बनाए रखे, जिससे लगातार काम मिलने में मदद मिली।

चुनौतियां क्या रहीं ?

अमेरिका व यूरोप में IT बजट कटौती

बड़ी डील्स में डिस्काउंटिंग और डिले

भर्ती में कमी और कास्ट मैनेजमेंट प्रेशर

शुद्ध मुनाफे में हल्की गिरावट

FY26 की ओर नजर

Infosys ने FY26 के लिए निम्नलिखित गाइडेंस जारी की है:

राजस्व वृद्धि (स्थिर मुद्रा में): 1-3%

EBIT मार्जिन लक्ष्य: 20-22%

फोकस एरिया: जनरेटिव AI, ऑटोमेशन, क्लाउड माइग्रेशन

#Infosys‘ fourth quarter net profit at Rs 7,033 crore, up 3.3% quarter-on-quarter. #Q4WithNDTVProfit

Live earnings updates: https://t.co/mQ8lVM09Hd pic.twitter.com/r0W9bDcge8

— NDTV Profit (@NDTVProfitIndia) April 17, 2025

Infosys : मैनेजमेंट की राय क्या है ?

इंफोसिस के चौथी तिमाही (Q4 FY25) और पूरे वित्त वर्ष 2025 (FY25) के नतीजों के बाद कंपनी के शीर्ष अधिकारियों ने क्लाइंट्स, शेयरधारकों और मीडिया से खुलकर बातचीत की। मैनेजमेंट ने न केवल इस तिमाही के प्रदर्शन की व्याख्या की, बल्कि आने वाले समय की रणनीति को भी स्पष्ट किया।

सलिल पारेख (CEO & MD, Infosys) का बयान :

“हमने FY25 में कुल $17.7 बिलियन की डील्स साइन कीं, जो हमारे क्लाइंट्स के विश्वास को दर्शाती हैं। डिजिटल, क्लाउड और AI सर्विसेज में हमारी स्थिति मजबूत है, और FY26 में हम टेक्नोलॉजी इनोवेशन पर और ज़ोर देंगे।”

उन्होंने आगे कहा :

क्लाइंट डिमांड स्थिर हो रही है, खासकर हेल्थकेयर और BFSI सेक्टर में।

कंपनी ने Productivity और Efficiency पर फोकस बढ़ाया है।

AI को लेकर Infosys की रणनीति स्पष्ट है — Responsible AI और Client-centric solutions।

नीलांजन रॉय (CFO, Infosys) ने कहा :

“EBIT मार्जिन में स्थिरता और मजबूत कैश फ्लो ने हमें FY25 में बैलेंस बनाए रखने में मदद की। हम लागत को ऑप्टिमाइज़ कर रहे हैं, साथ ही निवेशकों को अच्छा रिटर्न देने के लिए प्रतिबद्ध हैं।”

डिविडेंड और रिटर्न्स :

₹20/शेयर का फाइनल डिविडेंड

₹38/शेयर का कुल FY25 डिविडेंड

कंपनी की रणनीति FY26 के लिए

Infosys FY26 में निम्नलिखित क्षेत्रों पर जोर देने जा रही है:

प्राथमिक क्षेत्र | रणनीति |

|---|---|

🌐 क्लाउड सर्विसेज | मल्टी-क्लाउड, माइग्रेशन, और इंफ्रास्ट्रक्चर मॉडर्नाइजेशन |

🤖 जनरेटिव AI | Responsible AI framework, automation tools |

💼 बिजनेस कंसल्टिंग | डिजिटल ट्रांसफॉर्मेशन और इंडस्ट्री सॉल्यूशन्स |

🧑🎓 टैलेंट डेवलपमेंट | AI/Cloud में स्किल अपग्रेडेशन और फ्रेश हायरिंग |

Infosys : FY26 के लिए कंपनी का रोडमैप

Infosys ने FY25 के नतीजों के साथ-साथ FY26 के लिए अपने भविष्य के रोडमैप और रणनीतिक लक्ष्यों की भी घोषणा की है। भले ही FY25 में कंपनी को चुनौतियों का सामना करना पड़ा हो, लेकिन आने वाला वित्त वर्ष कंपनी के लिए नए अवसरों और टेक्नोलॉजी नवाचारों से भरा होगा।

FY26 में Infosys की रणनीति : 5 प्रमुख स्तंभ

1. Revenue Growth: स्थिर लेकिन सतर्क दृष्टिकोण

FY26 के लिए राजस्व वृद्धि का अनुमान: 1% से 3% (स्थिर मुद्रा में)

यह अनुमान वैश्विक अनिश्चितताओं और क्लाइंट खर्च की सावधानी को ध्यान में रखते हुए रखा गया है।

2. EBIT मार्जिन लक्ष्य: स्थिर लाभप्रदता

कंपनी का लक्ष्य FY26 में 20% से 22% EBIT मार्जिन बनाए रखना है।

इसके लिए लागत अनुकूलन और ऑटोमेशन पर फोकस किया जाएगा।

3. AI और जनरेटिव AI पर आक्रामक निवेश

Infosys ने FY26 को AI-Driven Growth का वर्ष घोषित किया है।

कंपनी “Responsible AI” फ्रेमवर्क पर काम कर रही है, जिससे क्लाइंट को सुरक्षित और प्रभावशाली सॉल्यूशन्स दिए जा सकें।

इन-हाउस AI टूल्स, ऑटोमेशन प्लेटफॉर्म और ML मॉडल्स पर निवेश जारी रहेगा।

4. क्लाउड, साइबर सिक्योरिटी और डेटा एनालिटिक्स

Infosys का लक्ष्य है कि FY26 में क्लाउड माइग्रेशन, मल्टी-क्लाउड मैनेजमेंट और साइबर रिस्क सॉल्यूशन्स को और मजबूत किया जाए।

डेटा एनालिटिक्स और क्लाउड-आधारित सॉल्यूशन्स को BFSI, हेल्थकेयर और मैन्युफैक्चरिंग जैसे क्षेत्रों में लागू किया जाएगा।

5. टैलेंट और ट्रेनिंग इनिशिएटिव्स

कंपनी नए जेनरेशन के लिए AI और क्लाउड में अपस्किलिंग प्रोग्राम्स चला रही है।

Infosys Springboard जैसी इनिशिएटिव्स से युवाओं को डिजिटल कौशल से लैस किया जाएगा।

रणनीतिक निवेश और डील्स की प्लानिंग

Infosys का उद्देश्य FY26 में भी $15-18 बिलियन की नई डील्स साइन करना है।

नए क्षेत्रों में विस्तार के लिए कंपनी संभावित रूप से M&A (Mergers & Acquisitions) की दिशा में भी कदम बढ़ा सकती है।

फोकस इंडस्ट्रीज़

क्षेत्र | रणनीति |

|---|---|

BFSI | रियल-टाइम फिनटेक समाधान और डिजिटल बैंकिंग |

हेल्थकेयर | क्लाउड-बेस्ड हेल्थ डेटा एनालिटिक्स |

मैन्युफैक्चरिंग | IoT इंटीग्रेशन और ऑटोमेशन |

डिविडेंड का तोहफा

कंपनी ने FY25 के लिए ₹20 प्रति शेयर का फाइनल डिविडेंड घोषित किया है। इसके पहले ₹18 प्रति शेयर का अंतरिम डिविडेंड भी दिया जा चुका है।

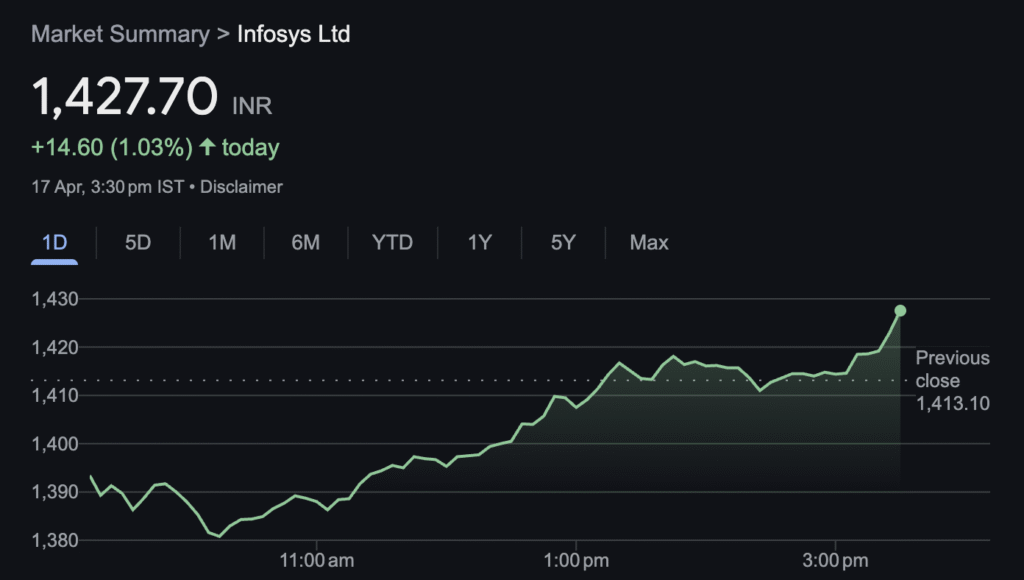

Infosys Q4 रिजल्ट : शेयर बाजार की प्रतिक्रिया

Infosys ने वित्त वर्ष 2025 की चौथी तिमाही (Q4 FY25) के नतीजे घोषित किए, जिसमें कंपनी का शुद्ध मुनाफा 12% गिरकर ₹6,128 करोड़ रहा। इस घोषणा के बाद शेयर बाजार में कंपनी के शेयरों में प्रारम्भ में गिरावट देखी गई हालाँकि बाद में ये 1% मजबूत हो गया ।

शेयर मूल्य में गिरावट

शेयर मूल्य में गिरावट: Q4 नतीजों के बाद, Infosys के शेयरों में लगभग 3% की गिरावट दर्ज की गई, और यह ₹1,378.75 के स्तर तक पहुंच गया।

NIFTY IT इंडेक्स पर प्रभाव: Infosys के कमजोर नतीजों के चलते NIFTY IT इंडेक्स में भी गिरावट देखी गई, जिससे IT सेक्टर पर दबाव बना।

ब्रोकरेज हाउस की प्रतिक्रियाएं

Jefferies: Infosys पर ‘बाय’ रेटिंग बनाए रखते हुए टारगेट प्राइस ₹1,630 निर्धारित किया।

Nomura: ‘न्यूट्रल’ रेटिंग देते हुए टारगेट प्राइस ₹1,290 रखा।

Credit Suisse: ‘न्यूट्रल’ रेटिंग के साथ टारगेट प्राइस ₹1,240 निर्धारित किया।

निवेशकों के लिए सलाह

विशेषज्ञों का मानना है कि Infosys के शेयरों में हालिया गिरावट के बावजूद, कंपनी की दीर्घकालिक रणनीति और मजबूत डील पाइपलाइन निवेशकों के लिए सकारात्मक संकेत हैं। हालांकि, अल्पकालिक में सतर्कता बरतने की सलाह दी जाती है।

निष्कर्ष :

Infosys का Q4 मुनाफा घटने के पीछे कई वैश्विक और रणनीतिक कारण हैं, लेकिन कंपनी की लॉन्ग टर्म पोजिशन मजबूत बनी हुई है। निवेशकों को अलर्ट रहने के साथ-साथ कंपनी के आगामी तिमाही गाइडेंस पर नज़र रखनी चाहिए।

FY25 भले ही मुनाफे के लिहाज से बहुत तेज़ न रहा हो, लेकिन Infosys ने एक स्थिर और रणनीतिक रूप से मज़बूत साल बिताया। कंपनी की मजबूत डील्स, डिजिटल फोकस और वैश्विक क्लाइंट्स के साथ गहराता रिश्ता इसे FY26 में मजबूती दे सकता है।

मैनेजमेंट का रुख आशावादी लेकिन यथार्थवादी है। जहाँ एक ओर FY25 में कुछ चुनौतियाँ रहीं, वहीं FY26 के लिए कंपनी मजबूत रणनीति, टेक्नोलॉजी फोकस और क्लाइंट सॉल्यूशन अप्रोच के साथ तैयार है।

Infosys FY26 में टेक्नोलॉजी इनोवेशन, क्लाइंट सॉल्यूशन और डिजिटल एक्सीलेंस को केंद्र में रखकर आगे बढ़ रही है।

हालाँकि ग्रोथ अनुमान कम रखा गया है, लेकिन रणनीति स्पष्ट है — गुणवत्ता, स्थिरता और भविष्य के लिए निवेश।Infosys के Q4 FY25 नतीजों के बाद शेयर बाजार में मिली-जुली प्रतिक्रिया देखने को मिली। जबकि कंपनी की दीर्घकालिक योजनाएं मजबूत हैं, निवेशकों को अल्पकालिक में सतर्क रहना चाहिए और बाजार की स्थिति पर नजर बनाए रखनी चाहिए।

आपकी राय क्या है ?

क्या आप इंफोसिस में निवेश को एक अवसर मानते हैं या रिस्क? अपनी राय कमेंट में जरूर साझा करें!

ऐसी ही और न्यूज़ और एक्सक्लूसिव अपडेट्स के लिए जुड़े रहें knowyourduniya.com के साथ !

– टीम Know Your Duniya

ये भी पढ़ें – – –

ईस्टर 2025 : आस्था, उमंग और पुनरुत्थान का पर्व कैसे बना एक वैश्विक उत्सव